新卒2年目になるとある程度お金も貯まってきていると思いますが、みんなどうやって管理しているのでしょうか。私もある程度お金が貯まってきて、ただ貯金しておくのももったいないので少し運用してみることにしました。

普通預金

給与が振り込まれる口座です。利回りはメガバンクで0.001%ほど。ほぼ増えないので、すぐに必要な100万円程度を残して他に移動しましょう。ちなみに、 楽天銀行の普通預金金利が楽天証券口座を持っていて連携(マネーブリッジ)した場合0.1%と、一般的な口座の100倍の金利になります。普通の定期預金よりも高いくらいなので、すぐに使う可能性のあるお金の保管場所としては最適です。

楽天銀行の普通預金金利が楽天証券口座を持っていて連携(マネーブリッジ)した場合0.1%と、一般的な口座の100倍の金利になります。普通の定期預金よりも高いくらいなので、すぐに使う可能性のあるお金の保管場所としては最適です。

定期預金

一定期間引き出せない代わりに金利が良い口座です。金利が良いと行っても、例えば三菱東京UFJ銀行のスーパー定期預金で0.01%ほどと、マネーブリッジした場合の楽天銀行普通預金の10分の1です。元本保証以外のメリットは特にないと思っており、その場合でも金利は楽天銀行のほうがいいので、私は全く利用していません。

外貨預金

外貨で運用する普通預金・定期預金です。0.1%~3%ほどと一般に円預金よりも金利が良い場合が多いですが、金利が高い通貨はインフレが続いている場合が多いです。一般に日本よりもその国のほうがインフレになるとその外貨の価値が日本円に対して相対的に下がるので、日本円に戻すときに目減りして、結局それほど増えていなかった、ということもあります。また、インフレにかかわらず為替変動のリスクがあります。個人的にはわざわざ外貨で預金して為替のリスクを取るなら海外の投資信託などを買って、多少為替が悪くなっても外貨建てで増えてリカバリされるチャンスを増やすほうが楽しいと思っています。

日本株

国内の株式です。キャピタルゲインを考えない単純な配当利回りは五大商社の株を参考にするといいですが、これがだいたい4%くらいです。一般にアベノミクス後、日本株は割高と言われています。株価に配当が追いつくくらい景気が良くなればいいのですが、なかなか難しい状況が続いています。個人的にはリスクの割に儲からないので、しばらくは買い控えようかなと思っています。ただ、まだ投資を始めていないなら持っていたほうがいい株というのもあります。というのも、日本株の旨味は値上がりや配当ではなく株主優待にあるからです。株主優待というのは配当とは別にもらえる、一般的にはその会社の商品などなのですが、ときどき配当よりも価値のある場合があります。

例えば私がずっと持っているビックカメラの株は現在株価871円ですが、配当12円(1.4%)とは別に株主優待の買い物券が100株に対し最大5000円分(6.1%)もらえます。合わせて7.5%と、ビックカメラを利用する人であれば非常に得です。ちなみに私は株価が420円くらいのときに買ったので、利回り15%くらいになっています。

過去10年ほどのチャートです。上下ありますが平均すると年利4%くらいでしょうか。

日本債券

国債や地方債、社債などです。新たに発行するのを買うこともできますし、すでに発行されたのを市場で買うこともできます。個別の銘柄ごとに個人で買うこともできますし、日本債権としてまとめて投資信託などで購入することもできます。発行者が破綻しない限りで発行から償還まで待てれば、元本が保証されて利子が得られます。利回りは国債で0.05%ほど、地方債でそれより少し高いくらいでしょうが、償還期間や条件によってかなりばらつきがあるので正直良くわかりません。社債は最近ソフトバンクにより発行された、普通社債に返済順位が劣後するもので、3%です。一般的に倒産のリスクがあるので国債や地方債などに比べて利回りはいいです。会社が倒産した場合は、精算して残った資産を従業員の給与などから順番に返済していって、社債の時点でまだ残っていればお金が戻ってきます。一般的に、ある社債に対しては購入できる証券会社が限定されているため、投資信託などで購入する機会のほうが多いと思います。リスクの割にはリターンがいいので、私のポートフォリオにも一部混ぜています。

利回りは2%ほどですが、非常に安定しているのがわかります。

海外株

日本国外の株式です。アメリカなどの先進国株とインドなどの新興国株に分かれます。基本的に日本株と同じですが、一般に利回りは日本よりもいいです。先進国より新興国のほうがリスクが高い分利回りもいいです。日本の証券会社でも海外株用の口座を開けば直接購入することができますが、たとえば楽天証券の場合アメリカ株を購入する際の手数料が1取引あたり25ドルと、比較的高くなります。また、海外通貨建てなので当然為替のリスクもあります。

新興国株の例です。一時期年利10%近くいっていますが、不安定なのがわかります。

海外債権

日本国外の債権です。これも先進国債と新興国債があります。特に新興国債は日本債権と比べると利回りはいいですが、リスクも高いです。一般には日本から直接買うことはあまりなく、投資信託などを混ぜることになると思います。高いリターンを稼ぐために私は大部分を新興国債で運用しています。

新興国債のアクティブファンドの例です。為替リスクヘッジをしないタイプなので、年50%を超える利回りの年もありますが、今後これが続くかどうかはわかりません。

REIT

不動産に投資するタイプの株のようなもので、これも日本・先進国・新興国とあります。リートと読みます。投資信託で運用します。基本的には株と同じようなリスク・リターンですが、実績値では比較的リターンがいいようです。私も少し混ぜています。

国内REITの例です。株よりはリターンが良さそうです。

金

金・プラチナ・銀などの運用です。運用と言っても持っていてもお金を生むものではないので、キャピタルゲインを狙うものとなります。一般に、金融危機などがあると安全資産ということで値上がりします。つまり他の株式・債権などに対して負の相関を持って値動きする傾向があるので、ポートフォリオに混ぜておくとリスクを減らせます。おそらくポートフォリオに混ぜておくべきものなのでしょうが、私が運用を始めたときは割高だったのでとりあえず購入していません。そのうち混ぜてもいいかなと思っています。

超長期的に見れば大幅に値上がりしていますが、ここ5年位は下落しているようです。

投資信託

個別の銘柄をすべて個人で購入して適切なタイミングで売るというのが難しいため生まれたのが投資信託です。日本債権・新興国債・日本REITなどのパッケージになっており、それぞれ1円単位で購入できてバランスよく銘柄に分散して投資してくれます。分散の方式が、より銘柄を研究して高いリターンを狙うものと、インデックスファンドなどの機械的に分散するだけのものがあり、前者のほうがリターンはいい可能性が高いですが、手数料が高いです。都度購入することもできますが、毎月1万円などといった設定をして積み立てることもできます。私は日本株式以外はすべて投資信託で運用しています。

生命保険

詳しくは保険のおねえさんに聞いてもらえばいいと思いますが、貯蓄性の高い生命保険というものがあります。利回りは40年持って年利0.5%くらいなので、リスクがない分悪くはないのですが、途中で解約すると大幅に損をします。実際は生命保険料控除が使えるので毎年所得税・住民税が安くなり、見かけの利回りは1%くらいまで上がります。

確定拠出年金

年金的な性質を備えた投資信託です。基本的には自分でどこに投資するかを決めて毎月定額を積み立てるので、投資信託と同じようなものなのですが、原則として60歳まで引き出せないという点が年金のようになっています。払込額全額が控除対象なので、所得税と住民税が安くなります。私の場合は外資系なので会社の退職金が殆どないため、退職金代わりに始めることにしました。サラリーマンの場合最大月23,000円積み立てることができます。

預金や元本保証の生命保険などを除くと一般的に元本保証はされないので、リスクとリターンを考えてポートフォリオを組むことになります。複数の投資先を組み合わせた場合、それらの相関係数が1の場合はいくら複数を組み合わせても全体で変動する量は変わりませんが、1以下であれば中心極限定理によって変動するリスクは減り、期待値の合計に近づきます。ほとんどの金融資産の間には正の相関がありますが、それでも複数組み合わせることによりリスクは減ります。

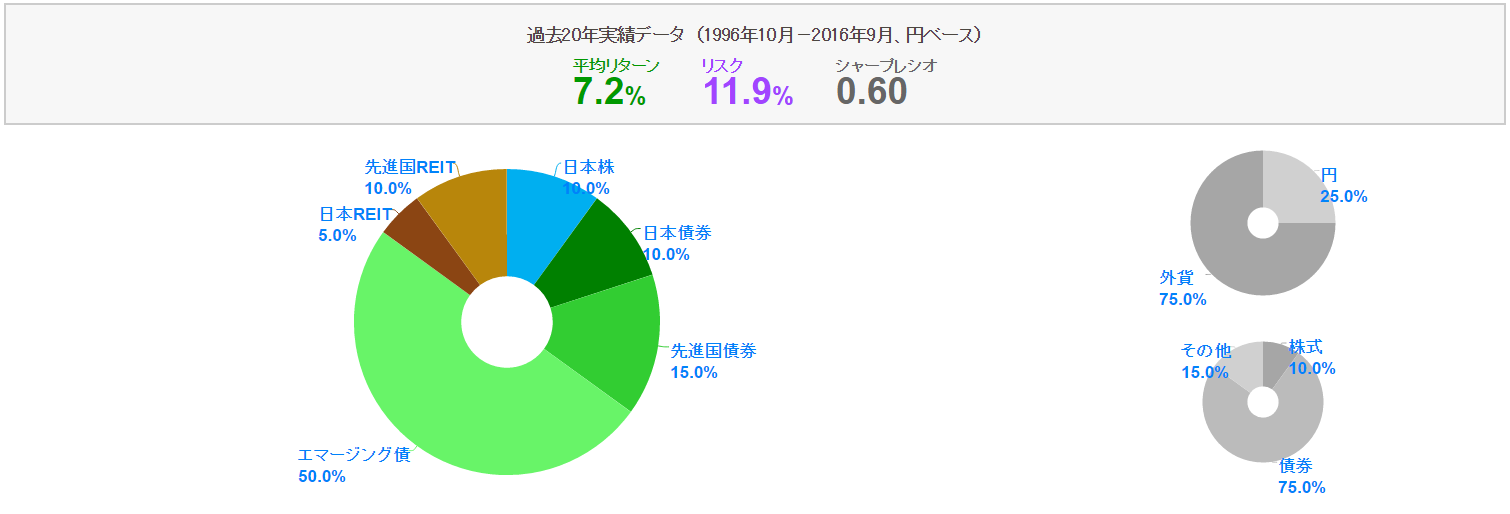

金融資産の間の相関を考慮してポートフォリオを考えるわけですが、そこで組み合わせを入力するとリスクとリターンを自動的に計算してくれるツールを使うことになります。私はポートフォリオを組むときにわたしのインデックスというサイトを使っています。以下が私が現在運用しているポートフォリオです。期待値7.2%での運用です。

また今後調整していく必要はありますが、そのうち余裕ができてプロに相談できるようになるまではこれで運用しようと思っています。日本株だけは株主優待などがあるので個別で購入し、それ以外はすべて投資信託で運用しています。

日本株はもともと株主優待目的で購入していましたが、投資信託などの本格的な運用はこの春からはじめました。その後イギリスでのEU脱退などがあり一時期2~3%元本割れしましたが、今のところ若干のプラスに戻っています。またしばらくして投資の結果が明らかになったらここで報告しようと思いますので、お楽しみに。

最後に、どの証券会社で資産を運用するかですが、ある程度メジャーなところであればどこも大差ないと思います。個人的にはポイントなどが貯まるので楽天証券を使っていますが、 マネックス証券、SBI証券、フィデリティ証券など、どこでもいいと思います。手数料などは購入する金額によって変わるので一般に比較しにくいですが、ネット専門の証券会社であれば数十万円購入してもどこも数百円程度です。個人的には手数料が安く、確定拠出年金にも対応していて投資信託の種類も多い楽天証券で作っておけば間違いはないと思います。

マネックス証券、SBI証券、フィデリティ証券など、どこでもいいと思います。手数料などは購入する金額によって変わるので一般に比較しにくいですが、ネット専門の証券会社であれば数十万円購入してもどこも数百円程度です。個人的には手数料が安く、確定拠出年金にも対応していて投資信託の種類も多い楽天証券で作っておけば間違いはないと思います。

最後に、どの証券会社で資産を運用するかですが、ある程度メジャーなところであればどこも大差ないと思います。個人的にはポイントなどが貯まるので楽天証券を使っていますが、

0 件のコメント :

コメントを投稿